インボイス制度について

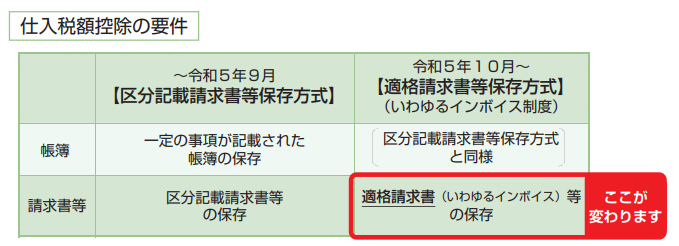

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されました。

これにより、仕入税額控除の要件として、原則として適格請求書発行事業者から交付を受けた適格請求書の保存が必要となります。

画像

- 適格請求書等保存方式の概要-インボイス制度の理解のためにー(国税庁)

- 消費税の仕入税額控除の方式としてインボイス制度が開始されます(リーフレット)(令和4年12月改訂)(国税庁)

- 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和7年6月改訂)(国税庁)

- 消費税法基本通達の一部改正等について(法令解釈通達)

令和8年度税制改正について

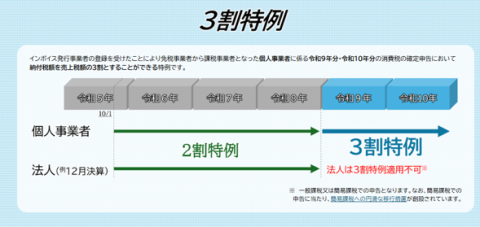

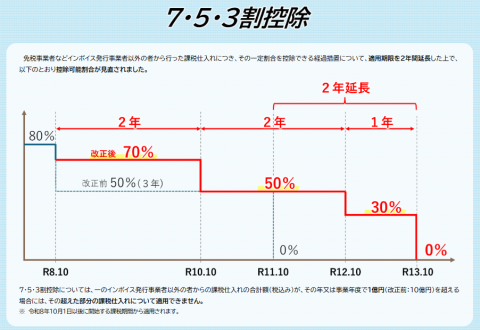

令和8年度税制改正により、インボイス経過措置が見直しされました。

画像

画像

出典: インボイス制度に関する令和8年度税制改正特集ー(国税庁)

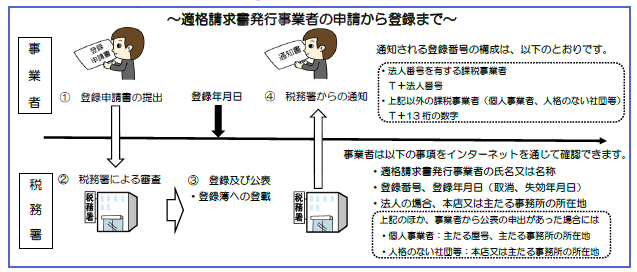

適格請求書等保存方式(インボイス制度)に係る事業者登録について

画像

出典:適格請求書等保存方式の概要-インボイス制度の理解のためにー(国税庁)

- 適格請求書発行事業者の登録申請はお済みですか?(日税連)

- 登録申請手続におけるe-Tax対応の概要(国税庁)

- 適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版))

- 適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(SP版))

- 登録申請手続のe-Taxに関するよくある質問

- 郵送による提出先のご案内

- 国税庁適格請求書発行事業者公表サイト