行政不服審査制度

行政不服審査制度とは

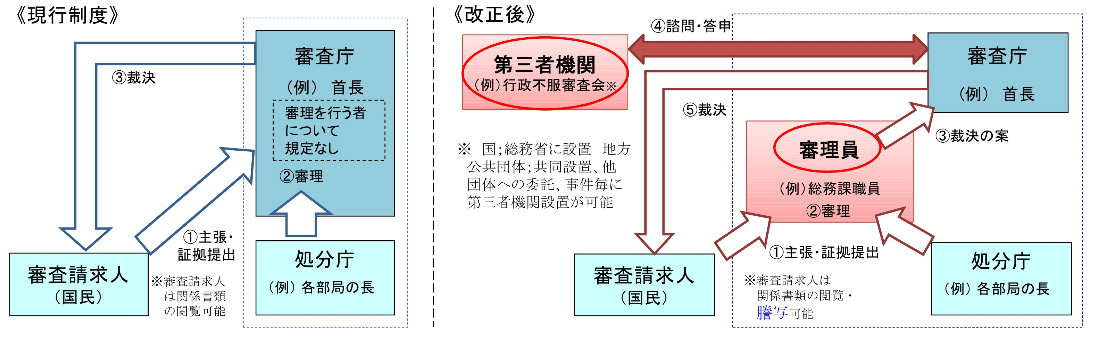

行政不服審査制度は、行政処分に関し、国民がその見直しを求め、行政庁に不服を申し立てる手続をいい、簡易迅速な手続により、国民の権利利益の救済を図ることを目的とした制度です。

昭和37年の行政不服審査法制定以来、50年以上、実質的な法改正がありませんでしたが、関係法制度の整備・拡充を踏まえ、公正性の向上、使いやすさの向上、国民の救済手段の充実・拡大の観点から、時代に即した見直しを実施し、平成26年に全面的に改正されました(平成28年4月施行)。

行政不服審査法改正により、(1)審理員による審理手続・第三者機関への諮問手続の導入、(2)不服申立ての手続を「審査請求」に一元化、(3)審査請求期間を3カ月とすることなど、抜本的な見直しが行われました。また、行政不服審査法の特例等を定める関係法律(国税に関する不服申立手続について定める国税通則法を含む。)については、行政不服審査法と同等以上の手続水準の確保を基本に、不服申立前置の廃止・縮小を踏まえた改正がされました。

なお、地方税に関する不服申立手続については、基本的には行政不服審査法の定めによることとされています。

関連情報

行政不服審査制度と税理士

改正行政不服審査法においては、地方公共団体に対して審理員の指名及び不服申立ての諮問機関として第三者機関の設置を義務付けていますが、この第三者機関が関与する案件の多くが地方税法関係であることが想定されています。これを踏まえ、国会審議等において、第三者機関の委員に税の専門家を選任することが十分に想定される旨の発言があり、衆参両院における附帯決議には、申立ての分野に応じた高い専門性を有する人材確保について示されています。

税理士は、納税義務の適正な実現を図ることを使命とし、国税審判官をはじめ、その職能と専門家としての識見を活かして多様な方面で活動しています。

日本税理士会連合会及び全国の税理士会では、地方公共団体の第三者機関委員及び審理員において、地域の税理士が有識者として適正な審理に貢献できるものと考え、不服申立機関(第三者機関)及び審理員への税理士の積極的な登用を要望しています。